新NISA非課税枠に満額投資し、10年後に切り崩すと、いくら現金を得られるのか?かなり保守的に考えてみた。

投資して資産を貯めるだけではいけません。どこからその資産を切り崩すのか、出口戦略を考えておくのも重要です。

新NISAがスタートして間もないですが、5年間で満額積み立て、10年間寝かした場合に得られるキャッシュフローを計算してみました。

私はつみたて投資枠600万円はオール・カントリー、成長投資枠1200万円はNASDAQ100に全振り中です。

では、計算上で満額を5年で積み立て、その後10年寝かせる。すなわち今から15年後に得られるキャッシュフローを考えてみます。

ランキングに参加しています。下のバナーを押していただけるとありがたいです。

👇

株式資産の年間利率はどの程度で考えるのか。

株式の過去のリターンは概ね5.5~7%程度と言われています。

私は低めに見積もって、5%で計算してみました。

まず、5年かけて1800万円積み立てます。

これは現在の収入のみで積み立てる、収入+持っている資産を売却して積み立て直す。

いろいろと方法はありますが、あくまでも年間360万円投資できた場合のシュミレーションとなります。

年間360万円投資+複利で計算しますと、

360万円×(年利1.05)^5(5年間で5乗)+360万円×1.05^4+360万円×1.05^3+360万円×1.05^2×360万円^1

=20,886,886円

となります。

5年後は複利の力が作用して、すでに元本も増え続けました。

その後、10年間寝かせた場合

2088万6886円×1.05^10=3402万2537円

積立期間5年+10年、計15年後には3400万円まで元本が増えています。

キャッシュフローの計算。切り崩しの計算方法とシミュレーション。

楽天証券では、投資信託を決まった%で定期的に切り崩す機能があります。

それを利用して、投資信託を切り崩してキャッシュがいくら得られ続けるのか。マネーマシンの能力を計算しました。

では、何パーセントずつ切り崩すのか?

世間一般的には4%ルールという常識があります。

ただし、この数値はインフレ考慮した場合、4%であれば問題ないという考え方です。

現在のような高インフレが継続する場合に切り崩す金額が4%、元本の増加年5%の考え方では差が1%しかなく、インフレに大きく負けていきます。

なので切り崩す金額は、4%ではなく、余裕をもって3%で切り崩すことにします。

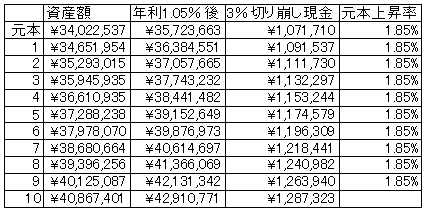

シミュレーション結果

元本3400万円が、年利で5%増える前提で、毎年3%切り崩した場合毎年得られる10年間のキャッシュフローと元本の変化は以下の通りです。

毎年1.85%ずつ元本は上昇しつつも、100万円以上のキャッシュをえられる計算となりました。このキャッシュは新NISA枠なので、課税がありません。なので切り崩す期間をもっと伸ばすことが出来れば、得られるキャッシュも毎年5%ずつ増えていく計算になります。複利の力は偉大です。またその時の年齢にもよりますが、寿命が短くなっていくならば、お金を増やし続けるよりも、今を楽しむために切り崩す金額を増やしていっていいと思います。

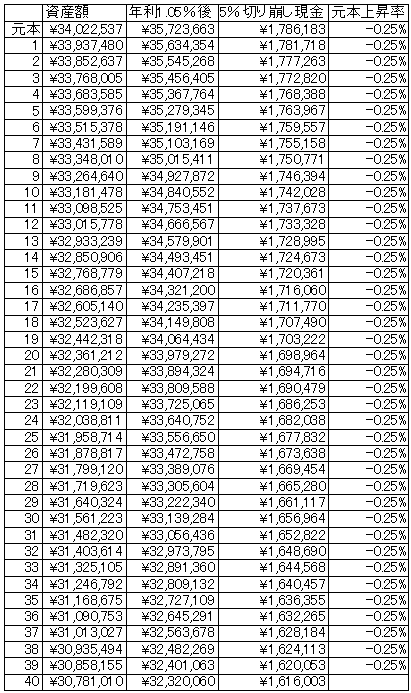

仮に、5%ずつ切り崩した場合は

得られるキャッシュはかなり増える上に、40年たっても元本が400万円しか減っていません。

徐々に得られるキャッシュは減っていきますが、年をとると使うお金も減っていくのでこれはこれでいいのかも。

残された寿命を想定しての計算になりますが、最初から切り崩し額を増やしたり、途中から増やしてもいいと思います。

まとめ

新NISAでの出口戦略として、年利5%、切り崩す金額は3%としておけば、インフレを年2%と考慮しても、元本は1.85%上昇し続けるので、ほとんど元本の価値が下がらず、問題はないと考えられます。

また、年齢にもよりますが、5%の切り崩しでもほとんど元本が減っていかないので、想定される寿命によっては切り崩し率は増やしてもいいと思います。

ここに給与収入、年金などを考慮して足していけば、それなりに安定した生活が出来るのではないでしょうか。

この計算はあくまで過去のデータに基づくものなので、相場が長期的に悪くなると、元本割れの可能性もあり得ます。しかし15年以上の長期投資を続けていけば、複利の恩恵を受ける可能性は格段に高まっていくでしょう。今回の記事が参考になれば幸いです。

参考書籍: